开彩彩票网以及是否为浑家共同债务或存在其他担保东说念主-开云彩票(中国)官方网站

中枢领导:开彩彩票网

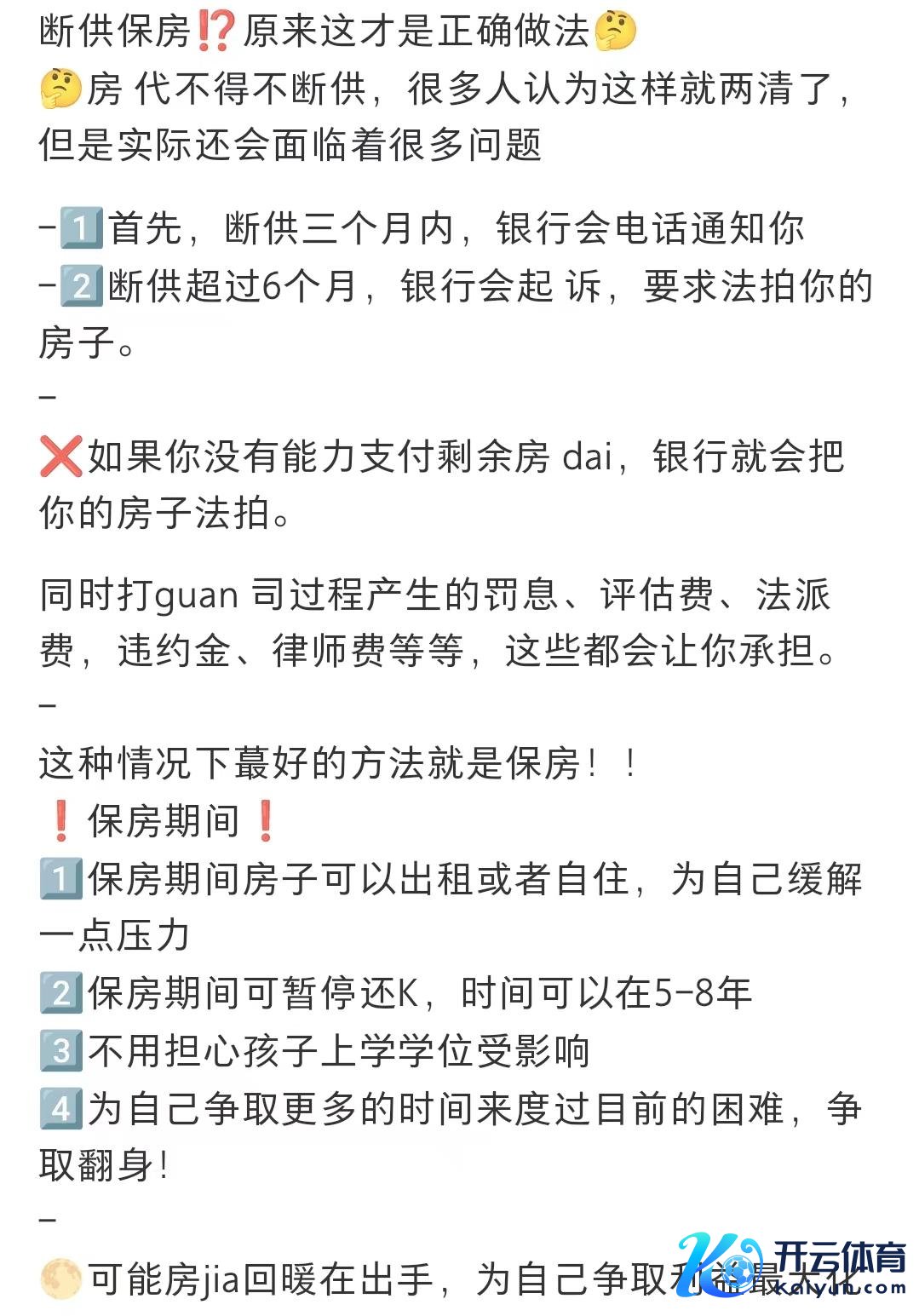

1、2024年以来,断供保房的生意兴起,有不少机构宣称即等于断供也能帮业主保住屋子,保房时代为3-8年,致使有保房机构宣称通过保房帮业主赚到了数十万元。

2、一些保房机构的收费并不算低,100万的存量房贷,要收费5万元,而他们的主要本事等于在落后催收、诉前财产保全等各个阶段,建议法律异议,以减速司法进度,达到保房指标。

3、断供保房看似为堕入窘境的房主提供了一条缓解燃眉之急的捷径,实则是愚弄信息差来牟取利润。由于银行一经倾向于对还贷费力东说念主群冷处理,平方和银行疏浚,也能取得一定的减速期限。

4、断供保房实验是一场用财富换时期的“对赌”,“赌”的是我方和房价的未来,仅仅将风险暂时摈弃,月供并未信得过受命,而是在不断积存。保房期限甩掉后,要是经济气象莫得改善或者房价莫得回暖,思保住屋子是不可能的。

凤凰网《风暴眼》出品

文|不语 剪辑|文骅

爆料邮箱:all_cj@ifeng.com

01帮断供东说念主保房,成了一门生意

在李明的心中,一个极重的抉择如同巨石般千里甸甸——是否要通过断供保房来保住阿谁也曾承载着梦思与但愿的小窝。

回思起2019年的阿谁春天,李明在广州起始了一套属于我方的小窝,房产总价快要200万,天然月供要还一万多,但以他那时的收入来说,并非不可承受。

但世事无常,空隙出乎预感,那蓝本看似合理的月供顷刻间变得驴年马月。两个月前,在无数次比权量力之后,李明无奈地选定了断供。

逐日接连不断的银行催还款电话让他闻雷失箸,同期,他也越来越解析到,那所屋子可能行将不再属于他。按照标准的设施,断供之后,他将面对银行的催收、法律路线的催讨,直至房产被拍卖的狂暴现实。

更令他缅思的是,房价一经悄然着落,要是拍卖金额能够还清剩余贷款还好,但要是不够,他还要承担剩下的债务。这份压力,让他险些喘不外气来。就在李明险些要懊丧的时候,他钟情到齐集上有东说念主宣称能“断供保房”。

断供也能保住屋子?这是他从来莫得思过的。而断供保房的就业者则在齐集上宣传:“不管你的屋子是否行将断供,或已断供;不管你是否已被告状,或正被膨胀,咱们王人能通过法律路线,为你量身打造最优保房决策。”他们情愿的保房期限长达3到8年,时代无须偿还本金和利息,屋子仍可出租或自住,不影响孩子上学。

“这不仅能缓解你的压力,还能让你有填塞的时期东山再起。而况,要是这时代房市回暖,你仍可在价钱相宜的时候出售。”这番话震憾了李明。

和李明相似,许多断供东说念主思要保房,指标各有不同。然则面对上发达法未免王人会心动。

凤凰网《风暴眼》从多位从事该业务的职责主说念主员了解到,保房主说念主群中,不仅有断供的按揭购房者,还有盛大生意东说念主因经营贷落后而堕入窘境。他们曾把房产典质向银行贷款,试图督察生意初始,却因收益预估过高导致资金链断裂,进而激发个东说念主经济危境。

“他们要么是思拖个几年再卖屋子,要么是孩子需要学位但出现了还不了月供等情况,是以才选定断供保房,”一位从业者提到。

这一切背后,是商场需求的催生与往还的感触万千。国信达数据发布的答复,2024年1-8月全法令拍房挂拍量为434552套,同比增长68.74%。一朝成交,对许多东说念主来说就是租金两空。也因此,2024年以来,教东说念主“断供保房”,俨然成了一门生意。

从微信指数来看,本年以来断供保房的话题热度执续高潮,在9月2日这一天,微信指数更是打破了100万大关。保房就业机构的生意亦然相配火热,有关系博主在简介中写说念;已到手为上百个家庭提供保房就业。

实验上,断供保房是一场用财富换时期的“对赌”,“赌”的是我方和房价的未来,并非确实保住屋子,仅仅拖延几年,匡助业主的房产不被强制处理。但因为断供后,屋子一经典质给银行,法律诉讼已成定局,要是经济气象莫得改善或者房价莫得回暖,思要信得过保住屋子,是不可能的。

在这门“火热”生意背后,天然离不开利益。有网友苦涩地暗示,断供东说念主糊口蓝本一经很惨了,没思到仅剩的余粮被各式教你停息的、保房的、分期的、缓期的机构或东说念主盯住,临了可能一分不剩了。

02 100万存量房贷,就业费高达5万

在酬酢平台上,收缩搜索重要词,就能搜出多数提供断供保房就业的信息。发布者大多自称讼师,内容里用很醒指标字体和话术招引濒临断供的东说念主,诸如“房贷断供超6个月,银行将拿告状讼,要求法拍你的屋子”、“若无力偿清剩余房贷,银行将膨胀法拍,届时,不仅屋子将失去,财帛也将付诸东流”等。

这些宣传逻辑如出一辙:先制造心焦,再提供决策。在营造出填塞的弥留氛围后,他们便会抛出“保房”的钓饵。更有律所宣称,他们不仅到手协助断供者保住了屋子,还为其赚取了数十万元的利润。

抛开这些光鲜亮丽的宣传包装,断供保房的实质运作机制其实并不复杂。

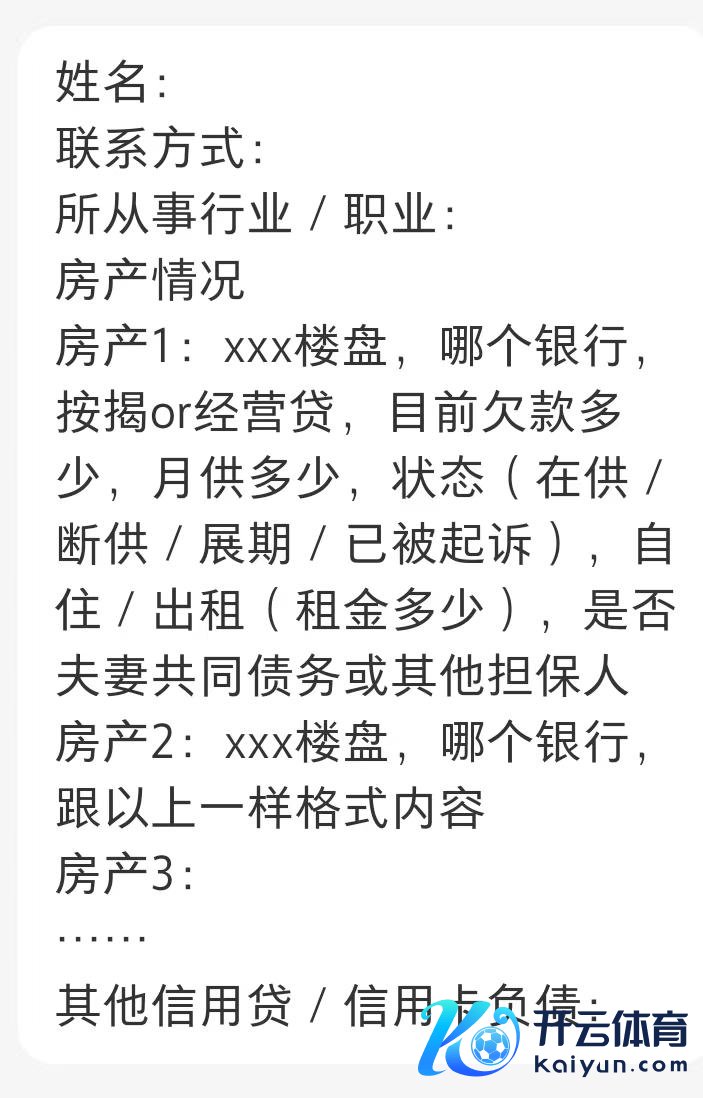

当凤凰网《风暴眼》向某保房机构的职责主说念主员接洽时,对方提供了一个需填写的表格,内容涵盖现时欠款总数、每月还款金额、贷款状态(如平方还款中、已断供、已缓期、已被告状)、房屋使用情况(自住或出租,若出租则需注明租金金额),以及是否为浑家共同债务或存在其他担保东说念主,以及是否还有其他债务等信息。“采集这些信息是为了评估能不行保房,以及能保多久。”对方暗示。

按照他的说法,保房分为两种,一种是断供前保房,一种是断供后保房。他称要是还莫得断供,则不错帮衬去跟银行肯求作念缓期,“至少能缓期一年以上,时代一分钱无须还”,而他们要收取6000块钱的用度。

而断供后保房,中枢策略等于“拖延”。上述职责主说念主员露馅,他们会在落后催收、诉前财产保全、法庭审理、膨胀乃至最终的资产计帐与处置等各个阶段,建议合理的法律异议,以减速司法进度。

具体而言,断供后,业主可与银行疏浚,暗示正奋发卖房偿债。在收到诉状后,不错让被膨胀东说念主以户籍不在当地等原理建议统带权异议,尽管这一诉求不会得到支援,但一朝异议被建议,开庭的时期便会被动延后,而扫数这个词法院受理、审查、驳回再投递的进程,又能延伸不少时期。

即等于屋子面对拍卖,也不错不竭拖延:找“租客”坚贞一份始终租借条约,再让其以“交易不破租借”为由,向法院建议膨胀异议,即等于败诉,依旧不错拖延一段时期。

这些保房机构拖延的策略还有好多,广州一保房机构东说念主员露馅,由于法院在拍卖房产前需要进行评估,业主有权要求在本东说念主躬行在场的情况下,安排两到三名东说念主员实地勘探房产。这么一来,业主便能以职责极重为由,隔断到场,从而拖延扫数这个词进度。

这看起来似乎是在钻法律、法子的间隙,但却能让欠债东说念主达到保房的指标。主攻房产限度诉讼纠纷的北京市东卫讼师事务所合鼓动说念见地涛解释,在应诉至膨胀这一漫长而复杂的进程中,若讼师不断建议异议,而况一审之后再肯求二审,是有可能在一如期限内保住屋子。

上述保房机构东说念主员还宣称,通过保房,还不错匡助业主收获。他暗示, 不错接受“交易不破租借”的套路。先安排一又友或者亲戚长期居住权以及15年租约来成立法律艰涩。断供后,屋子虽被银行告状拍卖,但因居住权和租约的存在,鲜有东说念主敢参与拍卖,二次拍卖价钱便会更低,这时再让一又友以廉价拍得屋子,尔后通过高评估从银行取得新贷款,不仅保住了屋子,最终还收获80多万元。

张涛分析,在现时的商场环境下,不摈弃不错通过这种样式赚到钱的可能。因为屋子本来就在降价,投入第二次拍卖时,其价钱将会进一步镌汰。

天然,在这场保房游戏中,最大的受益者照旧保房机构。凤凰网《风暴眼》了解到,各机构在保房用度收取上存在各别。一些机构暗示,他们会抽象接头贷款合同的具体要求以及落后情况来评估用度。

而部分机构则是依据贷款余额来笃定用度:若贷款额不卓绝100万元,则用度为5%;贷款额在100万至500万元之间,用度比例为3%;贷款额卓绝500万元,则用度降至2%。

这么的用度并不算低,以贷款100万元、期限30年为例,按照现时房贷利率筹画,每月还款额约为4774元。在此情况下,保房用度为5万元,这相配于大要10个月的房贷还款额。

03可能涉嫌刑事行恶

这么断供保房生意之说念,也饱受外界的质疑与扫视。其运作机制,看似为堕入窘境的房主提供了一条缓解燃眉之急的捷径,实则是愚弄他们对法律、金融常识的匮乏,以及进犯寻求管制决策的情怀,来牟取利润。更为严重的是,这种业务模式背后还脱色着收敛淡薄的法律风险。

广东法制盛邦(东莞)律所高等合鼓动说念主吴泷飞向凤凰网《风暴眼》暗示,断供保房机构实验上是在赚信息差的钱。她觉得,尽管断供保房天然能在一段时期内起到保房的作用,但并非必要之举。

她露馅,常常情况下,即使断供后不进行任何关预,按照平方法律设施,房产也不会赶紧被拍卖,经常需要一至两年时期,时代照旧不错我方住。同期,若借款东说念主因经济费力无法按时还贷,断供前十足可向银行肯求缓期还款。

“即使一经断供,银行也缓缓变为冷处理”,张涛进补充说,往日银行贷款不良率低,一朝发生链接三次或累计六次断供,银行可能会立即拿告状讼。但咫尺,跟着断供景色的加多,且许多房产仍有东说念主居住,拍卖变得不再那么容易膨胀,而况容易激发矛盾,这是各方王人不肯看到的恶果。

他暗示,大多数银行会根据借款东说念主的还款历史和现时窘境,与借款东说念主协商管制决策,如暂时住手还贷、减少月供金额或仅支付利息。“这个缓冲期的短长不一,可能从三个月到两年不等。”

也就是说,不管是断供前,照旧断供后,无须向保房机构支付用度,也能通过正规渠说念在一定时期内保住屋子。“问题在于,许多业主对法律、战术以及若何与银行沟见知之甚少,因此容易被保房机构的说辞所劝诱,进而选定断供保房,”吴泷飞暗示。

房产博主“大房哥”则觉得断供保房业务是在榨取断供者的“临了一滴血”。这些东说念主群本就因资金弥留而糊口费力,咫尺还有东说念主趁便营利。 而在断供之后,业主将会面对更多的风险。

张涛露馅,若一直隔断还款,银行信服会启动诉讼设施,要求断供者承担失约连累,这包括但不限于一次性偿还一说念贷款本息以及承担讼师用度等,照旧会形成经济亏损。“到那时个东说念主的征信也会受影响,必须比及失信行径住手后的五年,这一不良记载本事被抹去。时代,个东说念主再肯求贷款,致使是子女的讲授狡计,王人将因此受到不利影响。”张涛强调。

更为重要的是,断供保房行径实质上是在法律角落的神秘均衡中耽搁。吴泷飞指出,天然接受拖延策略以邋遢诉讼进度自己不详并不告成组成法律风险,但若预先商酌以租借体式当作躲闪本事,则极可能逾越法律边界,被视为扞拒法院判决与裁定的行径。张涛进一步指出,一朝事实明晰、凭证充分,有可能涉嫌刑事行恶,面对法律的重办。

断供保房,更像是迷雾中的一场豪赌。断供者在这条路上磕趔趄绊,试图寻找那一线但愿,却不知,信得过的安全,不详藏在更为坦诚与默默的选定之中。

(李明为假名)